Financez votre projet de construction de maison

Vous souhaitez faire construire votre maison ? Vous rêvez déjà de plan et d’aménagement ? Pour concrétiser votre projet immobilier et devenir propriétaire, la question du financement est primordiale. Étapes, crédit, aides financières… Maisons d’en France Atlantique, constructeur de maison individuelle, vous dit tout ce qu’il faut savoir sur le financement de votre projet.

Les étapes du

plan de financement

Pour faire construire votre maison, le montage d’un plan de financement solide est déterminant. Pour établir et obtenir un prêt, plusieurs étapes sont à définir pour connaître votre budget et préparer votre financement :

L’apport personnel

Il appuiera l’obtention d’un taux d’intérêt plus intéressant

La capacité d’emprunt

Il s’agit du montant que vous êtes en mesure d’emprunter une fois vos charges déduites de vos ressources

Le coût de construction

En incluant les frais annexes (prix d’achat du terrain, travaux de viabilisation, frais de notaire, assurances, taxes…)

La définition du budget global

Votre banque qui prendra en compte votre apport personnel, vos revenus, votre capacité d’endettement, les mensualités souhaitées et les aides financières accessibles

Comment financer la construction d’une maison ?

Le crédit immobilier

Pour financer la construction de votre maison, il vous faudra contracter un crédit immobilier. Afin d’obtenir le meilleur taux d’intérêt et soulager ainsi le montant de vos mensualités, un apport personnel est conseillé. Pour obtenir le meilleur taux, il est important de consulter plusieurs organismes bancaires (banques, courtiers…).

Les aides pour financer votre projet de construction

Pour la construction d’une maison, le financement par un prêt classique peut être complété ou remplacé par de nombreuses aides financières :

- Le prêt conventionné (PC)

- Le prêt d’accession sociale (PAS)

- Le prêt accession Action Logement

- Le prêt épargne logement (PEL)

Des prêts et subventions complémentaires (mutuelle, subventions locales…) peuvent également être accordés.

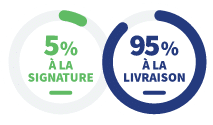

Le paiement confiance

Avec l’offre exclusive « Paiement Confiance » proposée par Maisons d’en France Atlantique construisez en toute confiance.

Vous ne payez que5% à la signature du contrat de constructionet le solde, soit 95% à la remise des clés.

Ainsi vous :

- Economisez les intérêts intercalaires générés habituellement dans un projet de construction,

- Evitez le double loyer !

Le « Paiement Confiance » est valable pour tout projet de construction jusqu’à 240 000 €.

Seulement pour résidence principale ou investissement avec engagement de location sous plafond.

Nos partenaires bancaires

Maisons d’en France Atlantique met tout en œuvre pour faire bénéficier à ses clients des meilleures conditions de financement possibles et met à leur disposition un réseau de partenaires bancaires.

Où souhaitez-vous construire ?

Nos agences

près de chez vous

Maisons d’en France Atlantique est présent à travers 11 agences de proximité en Vendée, Charente Maritime et Deux-Sèvres.

Il y a toujours une agence près de chez vous !